シンプルで豊かな生活のためのお金の話。

今日はお金の話です。最近、積み立てNISAを始めました。

実は半年前には積み立てNISA口座の開設を済ませていたのに、そのことをすっかり忘れていたのです。(自分でも本当にびっくり)

コロナ禍で、お金のこと色々考えるようになり、口座のことを思い出して、設定を完了しました。

そんなウッカリな私ですが、お金についての私の考え方について書きたいと思います。

お金のマネジメント

お金を増やすには3つの方法があります。

①収入を増やす

②支出を減らす

③お金を増やす

当たり前のことですが、3つともやる、となると、意外とできてる人は少ないように感じます。

大事なのはバランス感覚。収入を増やすこと、支出を減らすこと、お金を増やすこと。

収入がいくら増えても、増えただけ使ってしまう。

節約に労力をかけすぎている。

投資は難しい、もしくは損するに決まってると決めつけている。

どれももったいない話です。10年、20年の単位で、3つのバランスを取っていくことをイメージすれば、どれか一つに偏った行動というのはなくなります。

収入を増やす。

過去のドラマ、ハケンの品格がオンエアされていました。主人公の大前春子さん、数え切れないほどの資格を持ち、お時給3000円という破格のお値段でした。

時給3000円がありかなしかというと、あります。

SEや通訳など専門的スキルがあれば、好時給かつ、契約終了しても、次もすぐ見つかります。大前春子さんの選択は、かなり理にかなっていると言えます。

時給3000円で、月160時間(8時間×20日)働けば月収は48万円、年収は576万円ということになります。

一方で、時給が1500円だと月収はその半分の24万円。非正規雇用を選ぶなら、専門性を身につけ、単価をあげるのが収入アップにつながります。

SEは無理でも、秘書検定取って、英語勉強し、海外からの電話の取り次ぎできるようになるだけで、同じ事務でも全然違います。ちょっとずつでもスキルアップするかしないかで、5年後10年後変わってきます。

正規雇用でもスキルアップは同じように必要ですが、さらに、責任が大きくなることで収入は上がっていきます。社長と新入社員では10倍以上差があるでしょうし、社長までいかずとも中間管理職であっても数倍になります。

正規雇用の場合は、スキルと役割の二つの側面で、収入をアップしていくことが可能です。

お金の観点から仕事を語っていますが、スキルと役割の二面でのキャリアアップをほんのちょっとでも意識して仕事していけば、自然と給料は上がっていきます。

支出を減らす。

これはもう人によって様々な考え方があると思うので、あくまでも私個人の事例として。

①買わない

極力、物を買いません。世の中は物を買いたくなるように、ありとあらゆるマーケティング戦略が張り巡らされています。まずは買わない、というマインドセットが必要です。

特に家電は、10年くらいで買い替えのタイミングが来ますので、本当に必要な家電かどうかは見極めが必要です。

日々の嗜好品もほぼ買わないです。買うのはコーヒー生豆くらいです。お酒、お菓子、雑誌などはほぼ買わないです。(雑誌はdマガジンで購読)

②買うときは、失敗しない

先日、シャンプーの容器のサイズで失敗しましたが、買い物の失敗は極力避けたいところです。

失敗するのはやはりネットでの買い物。食べ物など消耗品ならともかく、家具や家電、洋服などはネットでは買いません。買うとしても実物をチェックした上で、ネットで買います。

我が家の家具や家電はネットでありとあらゆる製品を検討し、これはと思うものを店舗で現物確認した上で買っていますので、失敗がありません。

洋服もネットでは買わないです。失敗したらメルカリで売るという方法もありますが、値段は下がるし、手間もかかるので、トータルで見て損してるという認識です。

多少高くても、洋服は実物を見て、長く着られるいい物を買う。これに尽きます。

③節約は手間とのバランスを考える。

節約はすべきですが、どこまでやるかはバランスです。

例えば、スーパーをハシゴすることで節約できる金額と、その時間働いて得られるお金を比較してみる。

電気代や水道代を節約するために、時間をかけて何かしているのであれば、それもコスト換算してみる。

細部にこだわればこだわるほど、俯瞰した目で物事を見づらくなりますので、バランスは大事にしたいところです。

お金を増やす。

最後はお金を増やす話です。

投資と言うと、減っちゃうかも!コワイ!と反射的に身構えてしまう方もいます。

しかしながら、収入を増やす、支出を減らす、だけでは得られない大きな効果があるのも事実。

投資で損をすることにとらわれて、何もしないのはもったいないです。

積み立てNISAこそ最近始めましたが、投資自体は結構長くやっています。(会社の持株会や、企業型確定拠出年金の運用、国内株式の売買、仮想通貨の売買など)

投資の知識がない人でも、確実に増やすことができるのが積み立て方式の金融商品です。私の場合は短期的な投資はことごとく失敗しています!笑

が、持株会や確定拠出年金などの10年以上の長期積み立てのものは、大きく増やしております。

20代、30代のうちからコツコツ積み立てれば、将来お金に困らない資産を作ることができますし、40代、50代でも20年後はまだ60代、70代。人生100年時代を豊かに生きるためにも、お金を増やすidecoや積み立てNISAは活用したいですね。(税金かからないし)

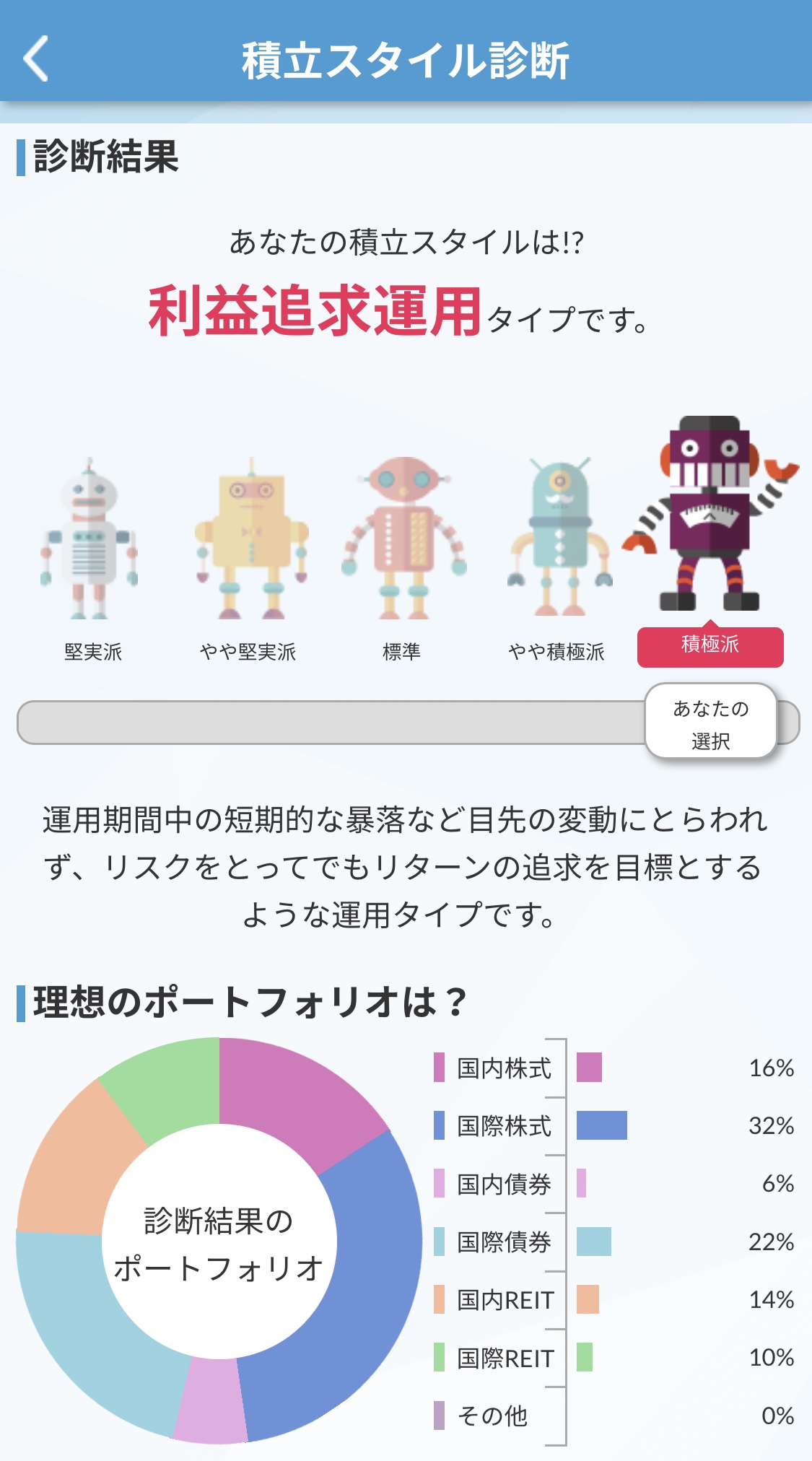

ちなみにに私の積み立てNISAの口座はSBI証券です。アプリが使いやすい!

年齢や、目的によって、どのようなポートフォリオを組めば良いのかを提案してくれますし、

将来的に、どのくらいの利益が見込めるかも分かりますし、

なんならこんな感じでどうですか、って提案してくれるし

提案通りがいまいち信頼できないあまのじゃくさんなら、ランキングで判断することもできるので、

素人でも大丈夫。

一点だけ注意は、国内株式、国際株式、債権などいくつかの種類の金融商品を組み合わせて分散投資すること。そうすることで、リスクは限りなく少なくなります。

積み立てNISAが運良く大きく育ったら、田舎に山買ってスモールハウスを建てて、二拠点生活するのが夢です。(ポツンと一軒家に影響されすぎている私。)

よかったよーの代わりに↓ポチッとしていただけると嬉しいです。

コメントを残す